Por Marvin Gandis

Introducción

En tiempos inciertos, la mente se cansa de teoría.

Lo que realmente necesitas es esto:

Un plan claro con pasos pequeños que puedas ejecutar.

No un plan “perfecto”.

Un plan realista que te saque del modo de reacción y te ponga en modo control.

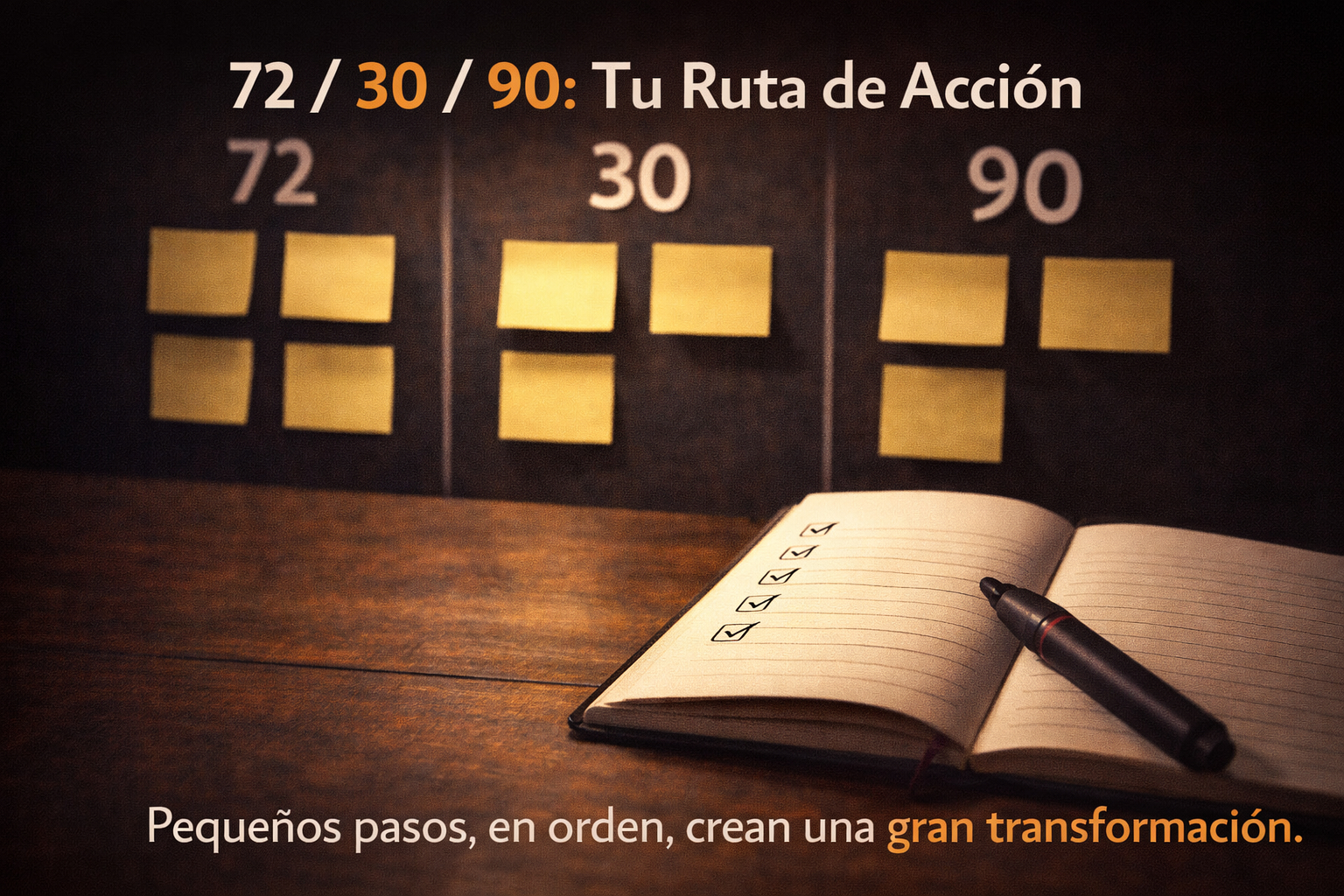

Aquí está tu ruta completa, con 3 fases:

✅ 72 horas (salir del pánico)

✅ 30 días (crear blindaje)

✅ 90 días (posicionarte para crecer)

1) Fase 1 — Próximas 72 horas: salir del pánico y recuperar control

En 72 horas no cambias el mundo, pero cambias tu dirección.

Acción 1: Haz tu lista de esenciales (15 min)

Escribe tus gastos esenciales:

- vivienda

- comida base

- transporte

- servicios

- salud/seguros

Esto te da claridad inmediata.

Acción 2: Corta 1 fuga hoy (10 min)

Una sola:

- suscripción

- compras impulsivas

- delivery repetido

- comisión

Acción 3: Crea un mini-fondo (aunque sea pequeño)

Separar $10–$50 inicia el sistema.

Acción 4: Orden rápido (documentos y acceso)

- Identifica dónde están tus documentos clave

- Asegúrate de poder entrar a tu correo principal

Acción 5: Elige UNA acción de ingreso

- mensaje a 3 prospectos

- publicar oferta

- buscar un trabajo/cliente

Meta: 72 horas = claridad + primer movimiento.

2) Fase 2 — Próximos 30 días: blindaje realista

Este mes construyes base, no perfección.

Objetivo A: Fondo de emergencia hacia $1,000–$2,000 (si es posible)

Si no puedes, avanza igual.

La consistencia es la victoria.

Objetivo B: Presupuesto con 3 zonas + buffer

- esencial

- flexible

- corte total

- buffer 3–5%

Objetivo C: Control de deuda (si aplica)

- pago mínimo automático

- pago extra fijo a una sola deuda

Objetivo D: Preparación inteligente 2–4 semanas (rotación)

No por miedo. Por estabilidad.

Objetivo E: 1 hábito semanal que te ahorre dinero

- cocinar 2 veces más

- agrupar mandados

- comparar servicios

3) Fase 3 — Próximos 90 días: posicionarte para crecer

En 90 días se construye una nueva vida si hay consistencia.

Objetivo 1: Segunda fuente de ingreso (aunque sea pequeña)

- habilidad monetizable

- oferta simple

- canal

- primer cliente

Objetivo 2: Revisión semanal “Money Time”

15–30 min:

- gastos

- fugas

- ahorro

- plan de ingresos

Objetivo 3: Inversión con reglas (solo si tu base está lista)

- No uses dinero de 0–24 meses

- diversifica

- aportes periódicos

- plan antes de comprar

Meta 90 días: menos fragilidad, más control, más opción.

4) Tu tablero de seguimiento (ultra simple)

No necesitas una app compleja. Solo 4 números:

- Fondo de emergencia actual

- Deuda total (si aplica)

- Gasto esencial semanal

- Ingreso extra mensual

Si esos 4 mejoran, tú estás ganando.

Checklist (ES) — Tu Ruta Completa

72 horas

✅ lista de esenciales

✅ recorte de 1 fuga

✅ mini-fondo

✅ orden de documentos/acceso

✅ 1 acción de ingreso

30 días

✅ presupuesto 3 zonas + buffer

✅ empujar fondo

✅ atacar 1 deuda

✅ rotación 2–4 semanas

✅ 1 hábito semanal de ahorro

90 días

✅ ingreso extra estable

✅ money time semanal

✅ sistema más fuerte que tus emociones

✅ (opcional) inversión con reglas

Cierre

No necesitas adivinar el futuro para salir adelante.

Necesitas construir un sistema que funcione en cualquier clima.

72 horas te dan dirección.

30 días te dan blindaje.

90 días te dan poder.

Disclaimer

Este contenido es educativo y no constituye asesoría financiera, legal ni de inversión. Antes de tomar decisiones, consulta a un profesional y evalúa tu situación personal y tolerancia al riesgo.

Debe estar conectado para enviar un comentario.