Por Marvin Gandis

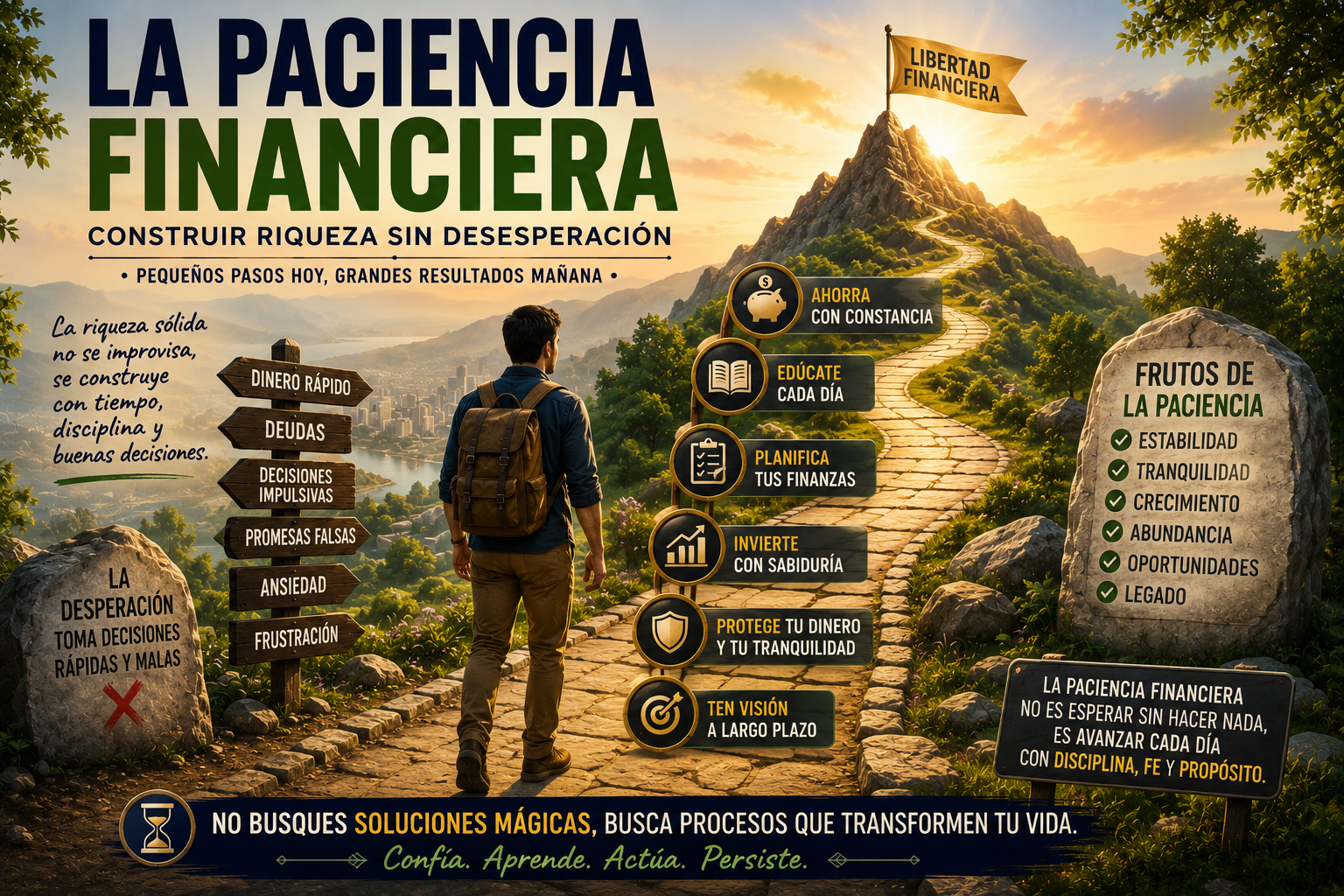

Una de las razones por las que muchas personas toman malas decisiones financieras es la desesperación.

- Quieren resultados rápidos.

- Quieren dinero inmediato.

- Quieren salir de deudas de un día para otro.

- Quieren construir riqueza sin proceso.

- Quieren cambiar su vida sin esperar, sin sembrar y sin desarrollar disciplina.

Pero la riqueza sólida casi nunca nace de la desesperación. Nace de la paciencia, la educación, el orden, la constancia y las decisiones repetidas con sabiduría.

En esta undécima parte de la serie “La Pregunta Inversa”, vamos a reflexionar sobre la importancia de la paciencia financiera.

- No como una excusa para quedarse inmóvil.

- No como conformismo.

- No como pasividad.

Sino como una forma de construir con visión, sin dejar que la ansiedad controle nuestras decisiones.

La desesperación puede ser costosa

Cuando una persona está desesperada, puede tomar decisiones que parecen buenas en el momento, pero que luego producen más dolor.

- Puede caer en deudas innecesarias.

- Puede invertir en promesas falsas.

- Puede comprar programas sin entenderlos.

- Puede abandonar un proceso correcto demasiado pronto.

- Puede cambiar de oportunidad constantemente.

- Puede gastar por ansiedad.

- Puede vender por presión.

- Puede aceptar acuerdos que no le convienen.

La desesperación reduce la claridad.

Cuando una persona siente que necesita resolver todo ahora mismo, puede perder la capacidad de analizar, comparar, preguntar, esperar y decidir con prudencia.

Por eso, la paciencia financiera no es debilidad. Es protección.

La riqueza sólida necesita tiempo

Muchas personas quieren cosecha sin temporada de siembra.

Pero la vida funciona por principios.

- Primero se aprende.

- Primero se ordena.

- Primero se siembra.

- Primero se practica.

- Primero se corrige.

- Primero se permanece.

Después, con tiempo, pueden aparecer los frutos.

La riqueza verdadera no se construye solamente con una gran oportunidad. Se construye con hábitos pequeños y repetidos: ahorrar, aprender, invertir con prudencia, reducir deudas, crear valor, trabajar con constancia y mejorar la administración del dinero.

Lo pequeño, repetido con disciplina, puede volverse grande con el tiempo.

Paciencia no significa quedarse quieto

Algunas personas confunden paciencia con no hacer nada.

Pero la paciencia financiera no es esperar sentado a que la vida cambie. Es actuar con constancia mientras los resultados maduran.

- La paciencia es ahorrar aunque sea poco.

- La paciencia es aprender aunque todavía no veas ingresos.

- La paciencia es pagar una deuda poco a poco.

- La paciencia es construir un negocio sin abandonar al primer obstáculo.

- La paciencia es mejorar una habilidad antes de exigir grandes resultados.

- La paciencia es revisar tus números aunque incomoden.

- Paciencia es decir “no” a gastos que destruyen tu futuro.

- La paciencia verdadera está activa.

- No se rinde.

- No se apresura sin pensar.

- No abandona por ansiedad.

La mentalidad de largo plazo

Una persona con mentalidad de largo plazo entiende que no todas las decisiones deben producir recompensa inmediata.

- A veces ahorrar hoy protege mañana.

- A veces estudiar hoy abre puertas después.

- A veces invertir en una habilidad hoy produce ingresos años más tarde.

- A veces rechazar un gasto hoy evita una deuda futura.

- A veces sembrar contenido hoy construye confianza con el tiempo.

La mentalidad de corto plazo pregunta:

“¿Qué puedo obtener ahora?”

La mentalidad de largo plazo pregunta:

“¿Qué estoy construyendo para mañana?”

Esa diferencia cambia la forma de gastar, trabajar, aprender, invertir y decidir.

El peligro del dinero rápido

El deseo de dinero rápido puede llevar a muchas trampas.

No toda oportunidad es mala. No todo negocio es falso. No toda herramienta es inútil. Pero cuando una persona busca dinero rápido sin educación, sin análisis y sin paciencia, se vuelve vulnerable.

- Puede creer cualquier promesa.

- Puede confiar en cualquier persona.

- Puede invertir sin investigar.

- Puede endeudarse por emoción.

- Puede perseguir fórmulas mágicas.

- Puede ignorar señales de alerta.

El dinero rápido muchas veces atrae decisiones rápidas. Y las decisiones rápidas, sin sabiduría, pueden salir caras.

Antes de entrar en una oportunidad, una persona debe preguntar:

- ¿Entiendo cómo funciona?

- ¿Estoy tomando esta decisión por ansiedad?

- ¿Puedo asumir el riesgo?

- ¿He investigado suficiente?

- ¿Esto construye algo real o solo promete emoción?

- ¿Estoy buscando una solución o escapando de mi frustración?

La paciencia protege tus hábitos

Cuando una persona es impaciente, abandona hábitos sanos porque no ve resultados inmediatos.

- Deja de ahorrar porque el ahorro parece pequeño.

- Deja de aprender porque no ves ingresos rápidos.

- Deja de publicar porque nadie responde al principio.

- Deja de invertir en sí misma porque no ve cambios visibles.

- Deja de presupuestar porque todavía hay deudas.

- Deja de construir porque el proceso parece lento.

Pero muchas cosas valiosas comienzan pequeñas.

- Un pequeño ahorro puede convertirse en fondo de emergencia.

- Una pequeña lección puede convertirse en habilidad.

- Una pequeña mejora puede convertirse en confianza.

- Una pequeña acción diaria puede convertirse en transformación.

La paciencia protege lo pequeño hasta que crece.

La disciplina vence a la ansiedad

La ansiedad financiera puede hacer que una persona viva reaccionando.

- Reacciona a las cuentas.

- Reacciona a las deudas.

- Reacciona a las emergencias.

- Reacciona a la presión.

- Reacciona al miedo.

- Reacciona a lo que otros dicen.

La disciplina ayuda a recuperar la dirección.

- Un presupuesto reduce la confusión.

- Un plan de deuda reduce el miedo.

- Un fondo de emergencia reduce la vulnerabilidad.

- Una rutina de aprendizaje aumenta la capacidad.

- Un sistema de seguimiento mejora resultados.

- Un plan de acción diario reduce la improvisación.

La disciplina no elimina todos los problemas, pero reduce el desorden.

Y donde hay menos desorden, hay más paz para decidir.

Construir riqueza sin compararte

La comparación destruye la paciencia.

- Ves a alguien comprando una casa, y sientes que estás tarde.

- Ves a alguien mostrando un negocio, y sientes que estás fracasando.

- Ves a alguien viajando, y sientes que tu vida no avanza.

- Ves a alguien aparentando éxito, y te presionas para correr.

Pero no siempre conoces la historia completa de los demás.

- No conoces sus deudas.

- No conoces sus sacrificios.

- No conoces sus años de proceso.

- No conoces sus errores.

- No conoces su realidad familiar.

- No conoces lo que hay detrás de la imagen.

Compararte con otros puede llevarte a tomar decisiones para impresionar, no para construir.

Tu proceso necesita paciencia, no competencia constante.

Pasos prácticos para desarrollar paciencia financiera

1. Define metas realistas

No digas solamente: “Quiero ser rico.”

Define metas concretas:

- Ahorrar una cantidad específica.

- Reducir una deuda.

- Crear un fondo de emergencia.

- Aprender una habilidad.

- Aumentar ingresos gradualmente.

- Organizar gastos.

- Invertir en educación.

- Construir un proyecto a largo plazo.

Las metas claras ayudan a reducir la ansiedad.

2. Divide el proceso en etapas

No todo tiene que resolverse hoy.

- Primero organiza.

- Luego reduce gastos innecesarios.

- Luego crea margen.

- Luego ahorra.

- Luego paga deudas estratégicamente.

- Luego aprende más.

- Luego invierte con prudencia.

- Luego construye nuevas fuentes de valor.

La paciencia crece cuando entiendes que el camino tiene etapas.

3. Celebra el progreso pequeño

No esperes llegar al final para reconocer el avance.

- Si ahorraste algo, avanzaste.

- Si pagaste una deuda, avanzaste.

- Si aprendiste una habilidad, avanzaste.

- Si evitaste una compra impulsiva, avanzaste.

- Si revisaste tus números, avanzaste.

- Si tomaste una decisión sabia, avanzaste.

El progreso pequeño también merece respeto.

4. Aprende antes de invertir

Nunca permitas que la presión te lleve a invertir en algo que no entiendes.

Antes de poner dinero, invierte tiempo en aprender.

- Investiga.

- Pregunta.

- Compara.

- Lee.

- Consulta.

- Analiza riesgos.

- Revisa si la oportunidad es realista.

- No confundas emoción con evidencia.

La paciencia antes de invertir puede evitar mucho dolor después.

5. Construye hábitos, no solo deseos

Desear riqueza no es suficiente.

Necesitas hábitos.

- Hábito de ahorrar.

- Hábito de aprender.

- Hábito de medir.

- Hábito de reducir deudas.

- Hábito de crear valor.

- Hábito de dar seguimiento.

- Hábito de revisar resultados.

- Hábito de corregir.

- Hábito de continuar.

Los deseos inspiran, pero los hábitos construyen.

La paciencia financiera también requiere fe

Para muchas personas, construir con paciencia también requiere fe.

- Fe para seguir sembrando cuando todavía no se ve fruto.

- Fe para corregir sin rendirse.

- Fe para aprender aunque sea incómodo.

- Fe para administrar con sabiduría lo poco antes de recibir más.

- Fe para creer que una vida puede cambiar paso a paso.

La fe no elimina la responsabilidad. La fortalece.

Porque una fe madura no solo espera. También trabaja, aprende, sirve, administra y persevera.

Conclusión

La paciencia financiera no es pasividad. Es disciplina con visión.

Es la capacidad de construir sin desesperarse, decidir sin ansiedad, aprender antes de actuar, ahorrar antes de gastar, corregir antes de abandonar y pensar en el futuro antes de sacrificarlo por una emoción del presente.

Mi estimado lector o amigo, no permitas que la desesperación te robe la sabiduría. No todo tiene que resolverse hoy. No todo fruto aparece rápido. No toda semilla muestra resultados de inmediato.

Pero si sigues aprendiendo, administrando, corrigiendo, creando valor y caminando con constancia, puedes comenzar a construir una vida más estable.

La riqueza sólida no se improvisa.

- Se piensa.

- Se aprende.

- Se administra.

- Se siembra.

- Se protege.

- Se construye.

Y muchas veces, se construye lentamente, hasta que un día los resultados comienzan a mostrar que la paciencia no fue pérdida de tiempo, sino preparación.

Descargo de Responsabilidad

Este artículo tiene fines educativos, reflexivos e informativos. No debe interpretarse como asesoría financiera, legal, contable, profesional, empresarial o de inversión. El propósito de este contenido es promover conciencia sobre la paciencia financiera, la disciplina, el ahorro, la planificación, la educación financiera y la toma de decisiones responsables.

Cada persona vive una realidad económica diferente. Los ingresos, gastos, deudas, responsabilidades familiares, oportunidades, riesgos, recursos y resultados pueden variar ampliamente. La paciencia financiera puede ayudar a tomar mejores decisiones, pero no garantiza riqueza, ingresos, éxito empresarial, inversión rentable ni resultados específicos.

Antes de tomar decisiones importantes relacionadas con dinero, deudas, inversiones, negocios, presupuesto, carrera profesional o finanzas personales, se recomienda consultar con profesionales calificados.

La información compartida busca inspirar reflexión, preparación y acción responsable.

Debe estar conectado para enviar un comentario.